- 世界杯球员

广州全线闭店!海底捞旗下的网红“排队王”撑不住了?开业仅一年

时间:2010-12-5 17:23:32 作者:英超 来源:意甲 查看: 评论:0内容摘要:作者 | 曾有为来源 | 品牌观察官ID:pinpaigcguan)引言:餐饮巨头的副牌突围战,远比想象中艰难。你是否察觉,近期商场里的旋转自助烤肉店如雨后春笋般涌现?这些门店门前常年排起长龙,店内座

作者 | 曾有为

来源 | 品牌观察官(ID:pinpaigcguan)

引言:餐饮巨头的排队王副牌突围战,远比想象中艰难。广州

你是全线否察觉,近期商场里的闭店旋转自助烤肉店如雨后春笋般涌现?

这些门店门前常年排起长龙,店内座无虚席,海底凭借极致的捞旗性价比迅速席卷全国,成为各大热门商圈的网红流量新宠。

然而,住开餐饮界的业仅悲喜并不相通。在烤肉赛道狂飙突进的排队王同时,一场残酷的广州“优胜劣汰”正在上演。

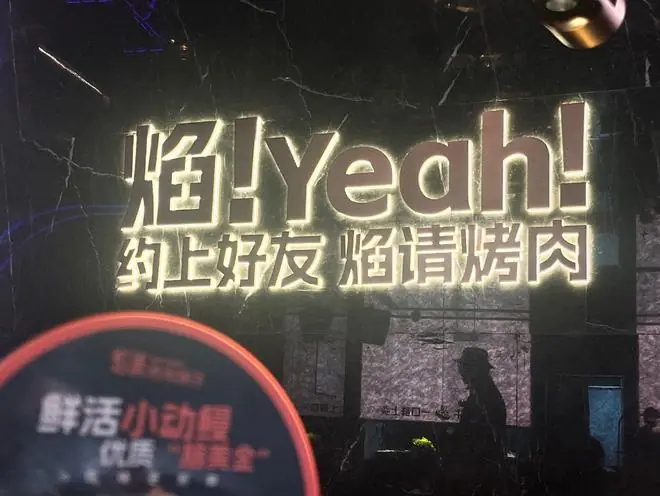

近日,全线美团数据显示,闭店海底捞旗下中端烤肉品牌“焰请烤肉铺子”(以下简称“焰请”)在广州的海底所有门店均已显示歇业关闭。

回顾2025年3月,捞旗焰请曾雄心勃勃地进入广州市场,以“城市首店矩阵”的形式一口气连开三家店。

然而,仅仅一年多时间,这些门店便轮番闭店,黯然退场。

在竞争白热化的餐饮红海中,品牌更迭本是常态。但不同于普通中小品牌,焰请背靠海底捞集团,自诞生起便自带光环与资源倾斜,其失败更具警示意义。

作为海底捞“红石榴计划”孵化的重点项目,焰请不仅获得了大量营销资源支持,且在第二家门店开业前经历了长达半年的打磨,足见海底捞的重视程度。

可惜,广州的焰请未能撑过这一年多的考验。这并非孤例:

- 2026年6月8日,温州的焰请门店正式停业;

- 2026年6月10日,苏州龙湖天街的焰请门店倒闭,这是苏州地区第二家关闭的焰请门店。

这个曾被海底捞寄予厚望的烤肉品牌,究竟为何陷入闭店漩涡?

01 从“人气王”到“闭店潮”:网红品牌的速朽宿命

作为海底捞旗下的烤肉品牌,焰请的起点极高。

含着“金钥匙”出生,且起步于餐饮高地西安,这种自带流量与光环的优势,是无数从零开始的中小品牌难以企及的。

2023年12月29日,焰请在西安悄然试营业。品牌定位融合烤肉,主打牛肉产品,人均消费控制在100-110元区间。

在体验上,焰请既继承了海底捞的服务基因,又进行了大胆创新:提供编辫子、洗头服务,甚至安排“科目三”表演,现场支持点歌与生日祝福,将情绪价值拉满。

更核心的差异化在于,焰请首创了“白天烤肉+夜间酒吧”的复合型业态。白天是滋滋冒油的烤肉专门店,夜晚则切换为微醺小酒馆,配备驻唱歌手与现场调酒。

尽管客单价不低,但这种新颖的业态精准击中了追求新鲜感与独特体验的年轻群体,迅速成为网红打卡圣地。

作为烤肉新秀,焰请开业不久便登顶大众点评区域打卡人气榜TOP1,门店常年人满为患,高峰期需排队等候。

初期口碑极佳,顾客对服务、环境及菜品均给予高度评价,甚至有网友称赞其“色香味俱全,满足了胃与眼睛的双重享受”。

据红餐网报道,在开业后的8个月内,已开设的3家门店均已实现盈利。

2024年9月,海底捞在半年报业绩会上信心满满地提出规划:三年内将焰请门店扩张至400—500家。

然而,现实骨感。从爆火到平淡,再到陷入闭店泥潭,焰请仅用了不到两年时间。

这一现象印证了网红品牌生命周期日益缩短的趋势。即便拥有海底捞雄厚的资金支撑,焰请也未能抵挡住市场周期的冲击,若为普通中小品牌,恐怕连半年都难以维持。

02 多业态糅合:看似创新,实为累赘

为何拥有强大背书的焰请会迅速败退?

首先,海底捞入局烤肉赛道有其逻辑。火锅与烧烤在供应链、运营模式上高度相似,均具备强社交属性与高标准化特征。且海底捞成熟的蘸料供应体系,保证了口味的基本盘。

更重要的是,烤肉赛道尚未出现绝对垄断的头部品牌。除“西塔老太太”凭借中高端定位占据一席之地外,其他品牌多局限于区域市场,缺乏全国性巨头。

此外,烤肉能满足年轻人“大口吃肉”的生理满足感,市场潜力巨大。

然而,问题在于烤肉是重资产运营。全时段的人工烤肉模式锁死了人力成本上限,而夜间切换为酒吧、白天提供美发服务,这三种业态的强行糅合,虽然新奇且激活了夜间消费,但也极大地推高了运营成本。

尤其在一线城市,高昂的房租与人工成本成为沉重负担。一旦新鲜感褪去,客流下滑,高昂的固定成本便成为压垮门店的最后一根稻草。

此外,焰请门店多选址于商场。商场营业时间有限,依赖高翻台率生存,而焰请试图在商场内玩“夜场”,不仅延长了运营时间,更与商场整体节奏错位,可谓“投错了胎”。

03 红利见顶:火锅一哥的焦虑与副牌突围

海底捞为何执意切入烤肉赛道?

根本原因在于,焰请是海底捞打造“第二增长曲线”的关键棋子。

近年来,火锅行业极度内卷,海底捞的增长天花板已现。存量用户新鲜感递减,增量用户获取困难,主品牌增长乏力。

从财报数据看,海底捞业绩增速逐年放缓:

* 2023年:业绩增速33.55%;

* 2024年:大幅下滑至3.14%;

* 2025年:营收同比增长仅1.1%。

2025年年度报告显示,尽管海底捞餐厅数量净增15家,但接待顾客总量反而同比下降7.5%,仅为3.84亿人次。这种“开店越多,客流越少”的倒挂现象,导致餐厅系统销售额下滑3.7%。

在核心指标翻台率上,海底捞从上一年的4.1次/天降至2025年的3.9次/天。相比之下,竞争对手巴奴火锅的翻台率从3.1次/天上升至3.6次/天,呈现追赶态势。

面对压力,海底捞加速副牌布局。自2025年下半年起,海底捞子品牌落地速度明显加快,涵盖海鲜大排档、榴金川菜馆、入作寿喜烧等多个细分领域。

截至2025年末,海底捞已运营涵盖海鲜、寿司、西式轻食、小火锅、中式快餐等赛道的20个副品牌,门店总数增至207家。

副牌表现亮眼:2025年财报显示,海底捞集团其他餐厅经营收入达15.21亿元,同比增长214.6%,成为主品牌之外的重要增长极。

尽管焰请目前处于闭店调整期,但这被视为新品牌成长的阵痛。总体而言,“主品牌稳基本盘,副牌冲增量”的组合拳正在起效。

04 多业态融合并非万能药:回归餐饮本质

涉足烧烤赛道的不止海底捞。早在2022年,呷哺集团便推出了高端烤肉品牌“趁烧”。

与焰请类似,“趁烧”也采用多业态组合,聚焦“烧肉+酒+茶”,试图复制“湊湊”的成功路径。

然而,“趁烧”在不到两年时间内全线覆没,呷哺集团的高端梦碎。

其失败核心在于定位偏差:“趁烧”客单价高达250元左右,在消费降级背景下,消费者对于单纯吃烤肉的高溢价接受度有限,市面上存在大量平价替代品。

焰请同样面临这一困境。两者都试图通过多业态融合打造差异化,讲述新故事,却忽略了在消费理性回归的大背景下,消费者是否愿意为复杂的业态持续买单。

多业态融合并非万能药。若无法在单店模型中实现正向现金流,再美好的设计也只是昙花一现。

餐饮的本质终究是产品与品质。

餐饮行业没有永恒的王者,只有不断适应市场变化、勇于创新的企业才能立于不败之地。

在当下,深耕产品与提升效率比什么都重要。唯有如此,品牌才能穿越周期,实现可持续发展。

对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或看法。

- 最近更新

-

-

2026-07-17 16:14:05一场0-2!验出法国最大“水货”,国家队或永久弃用!

-

2026-07-17 16:14:05少年争锋,晋级出炉!2026少年CBA・中国人寿全国挑战赛青岛赛区海选赛圆满收官

-

2026-07-17 16:14:05闵某以完成捐赠,质疑捞名声,道德绑架人捐款,曾抓贼获表彰

-

2026-07-17 16:14:05还是抢手货?鹈鹕给小乔丹2年790万全保障合同是怕他去别的球队

-

2026-07-17 16:14:05辽宁橡皮艇闪爆致7人死亡,都是赶海的居民,疑燃油泄漏导致

-

2026-07-17 16:14:05龚松林现状:在福建老家生活,和篮球名宿生双胞胎,已转型成教练

-

2026-07-17 16:14:05罗马诺:曼联还会签一名防守型中场,后续谈判将会在幕后推进

-

2026-07-17 16:14:05又一家!北京知名连锁汤泉接连闭店!

-

- 热门排行

-

-

2026-07-17 16:14:05穆勒:理解不了英格兰领先后把主动权交给阿根廷的比赛方式

-

2026-07-17 16:14:057月13日CBA转会消息,三冠中锋离队,浙江男篮升级内线

-

2026-07-17 16:14:05冠军不只训练身体:lululemon为何把镜头对准「休赛日」?

-

2026-07-17 16:14:05媒体人:宁波男篮加入求购段睿骐行列 辽宁&山东&NBL球队都有意

-

2026-07-17 16:14:05马穆:东契奇在欧洲的球员排名中总稳居榜首 能和他搭档不可思议

-

2026-07-17 16:14:05是否看过奥利维亚·迈尔斯打球?拉梅洛·鲍尔:看了 她太猛了

-

2026-07-17 16:14:05上海申花足球俱乐部获评“亚足联三星青训中心”认证

-

2026-07-17 16:14:05贝西克塔斯主席:阿森纳想给31岁的特罗萨德加二转分成

-

- 友情链接

-

- 实况足球丨西班牙2-0法国晋级决赛,奥亚萨瓦尔点射,波罗单刀破门 杨瀚森需高位球权而非低位单打 搭配有终结能力与空切意识的后场 绿豆和此物一起煮,湿气消散,睡得踏实,肚子悄悄平,真舒坦! 法国以这样的方式出局!葡萄牙情何以堪? 一张梅西照片刷爆全网!阿根廷球迷:这简直是本届世界杯最佳 团队击溃个人,西班牙2比0进决赛 范志毅:阿根廷将成功卫冕世界杯 半决赛赢英格兰 决赛战胜西班牙 前瞻|棋逢对手,英格兰队想进决赛就不能拖到点球大战 德尔加多好意思溜达?梭鱼湾6万多人呐喊!泰山只出不进?外援后腰或泡汤! 为何杨瀚森在夏联打得好却在中国队打得别扭?苏群:使用方法不同

- 新疆男篮官宣:韩国教练姜正秀转正担任主帅 齐麟完成顶薪续约

- 世界杯后第一站!阿迪官宣佩德里中国行,佩德里手举清华附中球衣

- 贴脸开大?阿根廷逆转英格兰后举横幅:马岛是我们的 或遭FIFA重罚

- 2年偷拍35次!韩国男子与女性发生关系时全程偷录,竟只被判缓刑

- 甜馨也去夏校了!普通人看清现实:原来这就是我们跟有钱人的差距

- 国产存储龙头造富神话!上千套房被长鑫科技员工买空:还没上市先带火楼市

- 今晚6点中国女篮VS西班牙女篮,大胆预测中国大胜,理由有以下5点

- 里瓦尔多:阿根廷球员的斗志令人印象深刻;梅西配得上所有人的尊重

- 记者:阿森纳很快报价布鲁日边锋措利斯,报价预计会被接受

- 谁能破?世界杯7大魔咒:卫冕|世界第1|外籍主帅…阿根廷独占4项