- 世界杯历史

002192,上半年业绩最多预增近1200%!股价却3连跌停!

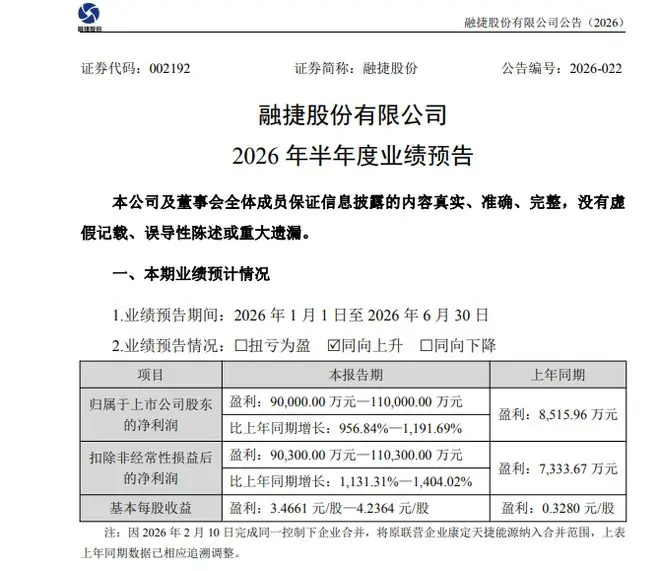

时间:2010-12-5 17:23:32 作者:NBA新闻 来源:世界杯历史 查看: 评论:0内容摘要:锂电板块再迎业绩爆发期,但资本市场反应却呈现背离。7月10日晚间,融捷股份002192)发布业绩预告,预计2026年半年度归属于上市公司股东的净利润为9亿元至11亿元,同比增长957%至1192%;扣

锂电板块再迎业绩爆发期,上半但资本市场反应却呈现背离。年业

7月10日晚间,绩最融捷股份(002192)发布业绩预告,多预跌停预计2026年半年度归属于上市公司股东的增近净利润为9亿元至11亿元,同比增长957%至1192%;扣除非经常性损益后的却连净利润为9.03亿元至11.03亿元,同比增幅高达1131.31%—1404.02%。上半

业绩飙升背后的年业驱动力

融捷股份在公告中指出,业绩大幅增长主要得益于两大核心因素:一是绩最上半年锂精矿产销量及销售价格同比显著提升;二是联营企业成都融捷锂业净利润大幅增加,共同拉动公司整体盈利上行。多预跌停

从行业大环境来看,增近2026年上半年锂电产业链整体回暖,却连产品价格集体反弹。上半以电池级碳酸锂现货价格为例,年业2026年上半年均价报163,绩最427.16元/吨,相较于2025年上半年的70,398.89元/吨,每吨上涨超过9.3万元,涨幅达132.14%。

全产业链受益,多家巨头预增

上游矿端及锂盐厂商成为本轮涨价潮的最大受益者。除融捷股份外,多家已披露业绩预告的上市公司均呈现大幅预增态势:

- 盐湖股份:预计上半年净利润60亿元至63亿元,同比增长131.38%—142.95%;

- 藏格矿业:预计上半年净利润35.5亿元至37.5亿元,同比增长97.20%—108.31%;

- 天华新能、盛新锂能:预计上半年净利润分别为22亿元—24亿元、10亿元—12亿元,均实现扭亏为盈。

股价背离:利好未兑现,板块集体回调

尽管基本面强劲,但二级市场并未形成共振。7月8日至10日,万得锂矿指数(884785.WI)连续下挫,累计跌幅超11%。个股方面,融捷股份遭遇三连跌停,雅化集团三个交易日下跌超24%,盛新锂能、天齐锂业近三日跌幅均超19%。

下跌根源:供给端产能释放预期打破“紧平衡”

市场担忧的核心在于供给端产能的集中释放。近期多项重大进展引发市场对锂矿供需格局改变的恐慌:

- 国内复产:宁德时代旗下枧下窝锂矿步入复产周期;

- 海外投产:西非地区规模最大的锂矿加工厂正式投产运营;

- 扩产规划:MtHolland锂矿扩建获批,智利SQM和Codelco披露盐湖锂大型扩产计划。

这些信号表明,此前支撑高价的锂矿“紧平衡”格局可能被打破,导致资金提前避险。

期现联动:碳酸锂价格承压下行

受情绪影响,碳酸锂期货主力合约2609近三日跌幅超7%,最新收于15.16万元/吨。现货市场同步走弱,上海有色网数据显示,7月10日电池级碳酸锂价格为15.5万元/吨,较前一日下跌3500元/吨。

机构观点:强现实与弱预期的博弈

国海良时期货分析指出,当前碳酸锂市场处于“强现实”与“弱预期”的深度博弈阶段。虽然短期基本面依然偏强,但中期来看,枧下窝矿复产的实际产量释放节奏、津巴布韦锂矿到港规模,以及引入境外交易者后可能带来的套保压力,都将对价格上行空间形成制约。

责编:彭勃

校对:陶谦

- 最近更新

-

-

2026-07-18 04:12:45冲超热门突然换帅!或与5轮不胜落后领头羊广州豹5分有关,中甲7队已换帅

-

2026-07-18 04:12:45名记:阿德巴约打到了希罗的下巴&没将他打倒 希罗被人拉住没还手

-

2026-07-18 04:12:45新华社谈世界杯可能再扩军:因凡蒂诺谋求连任,有助巩固他的票仓

-

2026-07-18 04:12:45全市场:除了50%转会分成,皇马还保留对巴尔德佩尼亚斯的回购权

-

2026-07-18 04:12:45德天空:拜仁无意孔德,双方没有谈判,他也不是拜仁的转会目标

-

2026-07-18 04:12:45申花、山东、浙江获评亚足联三星青训中心,系亚足联最高等级

-

2026-07-18 04:12:45惨亏3亿!《美人鱼2》被曝因主演集体塌房重拍,艾伦接替男主

-

2026-07-18 04:12:454年930万美金!20分+30分+35分!托马斯持续暴走,骑士捡到宝了

-

- 热门排行

-

-

2026-07-18 04:12:45FIFA纪律委员会主席遭英国记者追问巴洛贡红牌缓期,并未作答

-

2026-07-18 04:12:45罗马诺:达洛与曼联签约后,巴因迪尔预计将离队

-

2026-07-18 04:12:45西甲官方:皇马新赛季西甲首轮主场战皇家社会延期至8月27日

-

2026-07-18 04:12:45全国女篮锦标赛淄博赛区名单出炉 群雄逐鹿一触即发

-

2026-07-18 04:12:45姆巴佩,赛前发声

-

2026-07-18 04:12:452026年全国u15青少年篮球联赛男子组区域赛已全部结束

-

2026-07-18 04:12:45英格兰队向国际足联提交申请!

-

2026-07-18 04:12:45记者:南特、尼斯、弗赖堡等队有意曼城19岁前锋桑加雷

-