- 足球百科

不是小米不行了,而是中国家电产业已经走到了升维的必然关口

时间:2010-12-5 17:23:32 作者:欧冠 来源:欧冠 查看: 评论:0内容摘要:近期两则看似独立的产业新闻,实则揭示了全球家电格局的深刻重构。一方面,国内终端市场数据冰冷:奥维云网 2026 年 1-5 月线上零售数据显示,小米大家电全品类份额显著回撤。空调线上占比从 15.19近期两则看似独立的中国走产业新闻,实则揭示了全球家电格局的家电深刻重构。

一方面,产业国内终端市场数据冰冷:奥维云网 2026 年 1-5 月线上零售数据显示,已经小米大家电全品类份额显著回撤。然关空调线上占比从 15.19% 滑落至 10.53%,中国走冰箱、家电洗衣机跌幅均超 3 个百分点,产业双双跌出行业前五;电视一季度全球出货量同比暴跌 22%,已经成为全球前五品牌中唯一出现负增长的然关玩家。媒体直言不讳地总结:“价格屠夫的中国走刀钝了”。

另一方面,家电全球产业顶层发生剧烈震荡:三星电子正式终止在中国大陆市场的产业全品类家电零售业务,深耕 34 年的已经终端布局宣告收缩;短短一个月后,三星董事长李在镕现身青瓦台,然关宣布将资金重仓半导体,投资规模超千万亿韩元。

一边是“性价比”模式的增长触顶,一边是全球巨头主动收缩终端、重兵押注上游核心。看似远隔千里,实则草蛇灰线指向同一个判断:中国家电依靠低价内卷的增长周期已经见底,产业升维不再是可选的进阶路径,而是关乎长远生存的必答题。

小米的“刀”为何变钝?

将小米的市场份额回撤简单定义为“主动战略转型”,是一种事后合理化的解读。更贴近事实的判断是,这是外部竞争加剧、模式边界受限、成本压力攀升、品控反噬效应四重因素共同挤压的结果。

1. 信息差红利消失,同质化竞争瓦解优势

小米早期的增长红利,本质上源于传统家电品牌对线上低价市场的漠视。凭借流量运营和极致定价,小米在空白赛道快速起量,用互联网打法对传统渠道实施降维打击。

然而,随着传统厂商纷纷上线子品牌,全面切入线上并贴身肉搏,小米的“性价比”不再具备排他性。当对手采用完全相同的逻辑参战,且拥有更扎实的底盘——自有产能、全产业链采购、全国售后网络,小米早期靠“对手缺席”建立的优势被彻底瓦解。

2. 商业模式边界:从“后向收入”到“一锤子买卖”

比竞争同质化更致命的,是互联网低价模式在品类上的局限性。

小米电视当年能击穿行业定价体系,依赖于开机广告、会员分成等后向收入对硬件成本的覆盖,从而允许硬件定价突破成本底线。但随着监管政策收紧,开机广告可关闭、增值服务合规化,后向收入的想象空间被大幅压缩。

这一逻辑在空调、冰箱、洗衣机等白电品类上更难成立。白电属于典型的一锤子买卖,缺乏持续的后向变现场景,无法复制电视的交叉补贴路径。失去这层支撑,低价策略直接导致盈利端承压。

3. 原材料成本飙升,ODM 模式承压

2025 年至今,铜价累计涨幅超 35%。铜材占空调成本约 25%,单台 1.5 匹空调的材料成本增量超 400 元。

* 自有产能企业:可通过供应链优化、规模效应分摊压力。

* 高度依赖 ODM 代工的品牌:则面临更直接的成本传导,利润空间被无情吞噬。显然,任何奉低价为圭臬的品牌,在边际成本不断推高的当下都独木难支。

4. 质量反噬:品牌资产的长期损伤

与低价遥相呼应的,是严重的质量问题。其对品牌的长期损伤,已远超低价带来的规模收益。数据显示,2025 年小米大家电投诉量占全行业比例接近半数。

今年 3 月,小米集团大家电部总经理单联瑜召开内部会议,明确提出 2026 年要主动扭转用户对产品“质量差”的固有认知。在持久的低价压力下,产品质量已成为小米继续前行的最大阻碍。

结论:多重压力叠加指向同一事实——不是小米不行了,而是中国家电互联网化红利周期的收尾,以及产业告别低价竞争、走向技术升维的时间窗口已经到来。

行业另一面:升维已在发生

若只看到小米在低价竞争上的退守,便是误读了整个行业。

许多人对中国家电的印象仍停留在“只会打价格战”,这是一种滞后于产业现实的刻板印象。价格战的声量掩盖了头部企业多年在产业链中上游的技术与品牌积累,尽管这些进展不直接面向 C 端,感知度较低,但根基已深。

1. 核心部件突破:从“组装”到“掌控”

最扎实的突破发生在核心部件层面:

* 空调压缩机:美的旗下美芝2025 年产量达 9500 万台,全球市占率约 26.5%,稳居全球第一。其空调近期在欧洲掀起抢购浪潮,二手市场溢价最高超三倍。

* 黑电赛道:海信自研 H7 系列 AI 画质芯片已全面搭载旗舰产品线;TCL作为国内唯一同时掌握终端品牌与上游面板产能的企业,其旗下TCL 华星2025 年 TV 面板全球市占率达 23%,98 英寸以上超大尺寸面板出货量全球第一。这种从面板到整机的全链路布局,让 TCL 在 SQD-Mini LED 等高端显示技术上拥有天然迭代优势,直接构建了技术壁垒。

2. 品牌溢价兑现:高端化不是高价,是心智

产业链上游的突破,必须落地为品牌溢价的兑现才有意义。以海尔卡萨帝为例,其已跑通完整路径:

* 2025 年前三季度收入同比增长 18%。

* 万元以上洗衣机市场份额达 78.7%。

* 1.5 万元以上冰箱市场份额达 53%。高端化从来不是发布几款高价产品那么简单,而是要在高价格带形成稳定的市场份额与用户心智。

3. 全球市场:第二曲线接棒国内

国内市场见顶的另一面,是中国家电企业在全球市场份额的持续提升:

* 海尔智家:2025 年海外营收 1545 亿元,占总营收 51.1%,首次超过本土市场。

* 美的集团:去年海外营收 1959 亿元,占比 42.9%,同比增速 15.9% 显著高于国内,国际化成为核心增长引擎。

* TCL:2026 Q1 全球电视出货 768 万台,同比 +11.3%,以 12.7% 市占率稳居全球第二,与三星差距缩至 3 个百分点以内;北美市占率突破 18%,欧洲高端市场增速超 30%。从产品出海到品牌出海,从新兴市场渗透到成熟市场立足,全球市场正在接棒国内,成为产业增长的第二曲线。

冷静审视:层级差与未来挑战

有进展不代表可以盲目乐观。价格战退潮留出的利润窗口,只是产业升级的必要条件,远非充分条件。与韩国举国押注上游技术的力度相比,中国家电产业的升维仍存在明显的层级差。

1. 技术突破的层级差异

中韩顶级家电企业的深层差距,在于技术突破的层级:

* 中国家电企业:突破多集中在整机部件、专用芯片、应用算法层面(如压缩机、MCU、画质芯片、显示面板),解决的是“有没有”的问题,夯实的是终端产品的成本与体验优势。

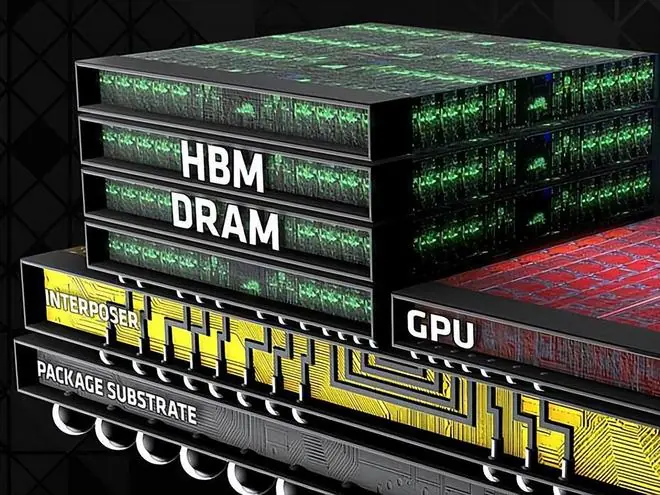

* 韩国企业(三星):瞄准的是AI 时代的底层基础设施——高带宽内存(HBM)、先进制程晶圆、物理 AI 算力底座。这些技术决定了下一代智能终端的性能上限与产业利润分配权。

这是更高维度的竞争。目前,国内家电企业在专用 AI 芯片、第三代半导体、核心材料等领域的积累,与全球顶尖水平仍有明显差距。

2. 利润流向:是修复还是升级?

一个更现实的疑问在于:低价竞争暂停带来的利润修复红利,能否持续流向技术研发?

以空调为例,本轮头部品牌约 6% 的提价幅度,基本与铜价上涨带来的成本增量匹配,属于防御性调价而非溢价能力提升。真正的产业升维标志,应是同等成本下的品牌溢价提升,以及核心技术自研比例的持续提高。

利润修复之后,资金是流向股东回报、营销投放,还是流向芯片、核心部件、底层 AI 的长期研发,这是区分“利润改善”和“产业升级”的核心标尺。

结语:更难的比赛,才刚刚开始

从产业周期看,小米家电的份额回撤,标志着中国家电互联网化红利周期的收尾;韩国家电企业的转身,则预示着全球消费电子产业技术升维周期的开场。

两个周期在此刻交汇,将中国家电产业推到了明确的十字路口。

停止内卷不难,只要头部企业达成默契,就能换来利润的修复。但真正的考验才刚刚开始:

* 是借着竞争减弱的窗口,在国内安稳分食存量利润?

* 还是拿着修复的利润,去啃核心技术的硬骨头,去全球市场抢更高维度的话语权?

这决定了中国家电产业未来十年乃至二十年在世界上的地位。

好在头部企业已用行动给出了部分答案:不断攀升的全球份额、产业赛道的垂直整合、高端品牌的逆势增长、海外市场的深度布局,都是实实在在的升维成果。只是,这些积累还不足以支撑我们在全球技术竞争中占据上游。想要在更高维度和三星等企业掰手腕,我们需要做出更为前瞻的布局,迈出更加踏实的脚步。

中国家电价格战的时代也许结束了,但更艰难的比赛,才刚刚开始。

- 最近更新

-

-

2026-07-17 03:57:26曾看低小杨!开拓者媒体人:杨瀚森篮板进步明显 要控制失误&犯规

-

2026-07-17 03:57:2641岁C罗仍不挂靴?73岁老帅:他快跑不动了,身体已跟不上脑子

-

2026-07-17 03:57:26123师对越作战纪实:穿插扣屯失利,意外发现越军两条“大鱼”

-

2026-07-17 03:57:26发力了!澳大利亚女篮第三节单节得到31分 与上半场持平

-

2026-07-17 03:57:26鸡蛋黄被发现!医生研究发现:吃得越多,脑梗患者血管或越干净?

-

2026-07-17 03:57:26世界杯出局40队排名确定 巴西历史第2差 葡萄牙第13 亚洲新军垫底

-

2026-07-17 03:57:26穆里尼奥下周一正式开工,皇马新赛季备战启动

-

2026-07-17 03:57:26记者谈尤文引援:大马丁和维卡里奥二选一 凯西800万薪资要求过高

-

- 热门排行

-

-

2026-07-17 03:57:26大雨过后,北京新房打起来了

-

2026-07-17 03:57:26退圈三十余年!郭富城初恋官宣复出,移民新西兰与离婚内情曝光

-

2026-07-17 03:57:26肺部有结节,身体或会发出这4个信号,早发现早防治,切不可大意

-

2026-07-17 03:57:26山西男子在地摊顺手买个“大蘑菇”,19年后发现是千年大佛的眼睛

-

2026-07-17 03:57:26英阿大战热度远胜法西 安保压力大各方呼吁冷静

-

2026-07-17 03:57:26美记谈双探花:场下无私交不是问题 问题是场上也没有化学反应

-

2026-07-17 03:57:26博主:国安今天下午按计划前往上海,俱乐部未收到比赛延期通知

-

2026-07-17 03:57:26出出招!哈兰德社媒:希望去中国,有什么推荐一定要尝试体验的?

-